Opinión

Blog Desagico

Cumplimiento Tributario en el Sector Minero Metálico en Nicaragua.

El sector de minas metálicas, que forma parte del sector primario de la economía, mostró resiliencia a lo largo del periodo 2024. Aunque registró una disminución de 5.5% en comparación al 12.5% de 2023, esta caída ocurre en un contexto de incremento de precios internacionales. Esta disminución se debe a la menor extracción en la minería metálica (Oro), afectada por problemas técnicos y cambios de razón social en minas importantes de la industria, lo que impidió operar a máxima capacidad (Informe Anual 2024 – BCN).

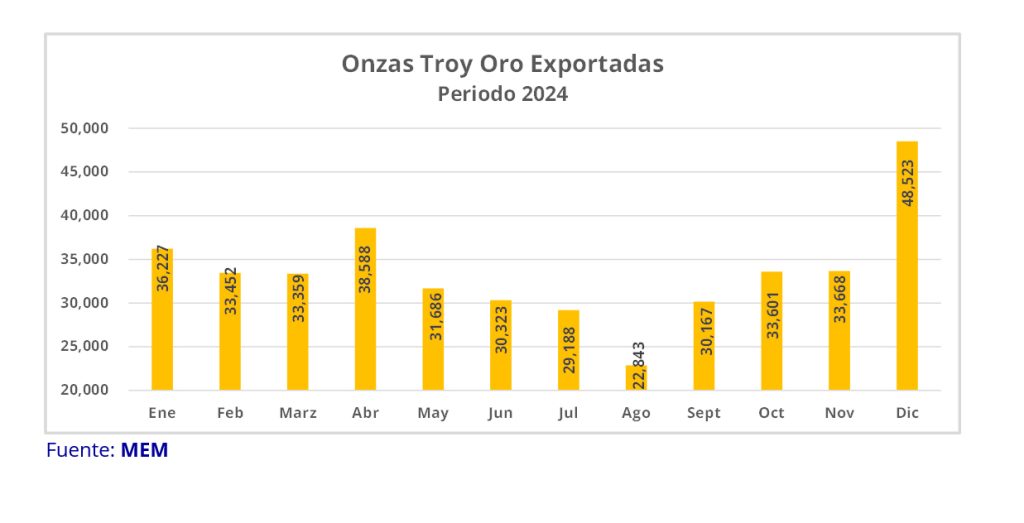

A pesar de la disminución respecto al año anterior, el sector aprovechó los precios internacionales favorables, obteniendo valores de exportación superiores a los registrados en el 2023; (428,081 onzas troy “Oro”)

La producción exportada de oro y plata en onzas troy para el año 2024 fue de 1,671,145 onzas, de las cuales 401,625 fueron de oro y 1,269,520 de plata.

Nicaragua cuenta con un marco legal moderno y sólido en el campo de la minería, lo que propicia un buen clima de inversión, atrayendo tanto a grandes empresas como a pequeñas empresas nacionales y extranjeras para invertir en proyectos de exploración y explotación en el país.

Obtención de Concesiones Mineras

Para incursionar en esta actividad, es necesario obtener una concesión minera, la cual es otorgada por el Ministerio de Energías y Minas (MEM), a través de la Dirección General de Minas (órgano encargado de aplicar la política de uso y explotación racional y sostenible de los recursos mineros). Las concesiones otorgan a sus titulares derechos exclusivos para la exploración, explotación y establecimiento de plantas de beneficio sobre los yacimientos minerales en el área concesionada, con un período de duración de veinticinco (25) años, prorrogable una vez por un período igual, cumpliendo los requisitos legales.

Los titulares de concesiones mineras están obligados a efectuar compensaciones económicas al Estado de Nicaragua, así como a cumplir con el pago de impuestos, entre los que se incluyen:

a) Derechos de vigencias o superficiales.

b) Derecho de extracción o regalías.

c) Impuesto sobre la renta anual.

d) Declaración mensual de impuestos.

- Pago mínimo definitivo.

- Impuesto al valor agregado (IVA).

- Retenciones IR En La Fuente; Definitivas.

e) Impuesto Específico Conglobado a los Combustibles (IECC).

f) Impuesto Selectivo de Consumo (ISC).

g) Derecho Arancelarios de Importación (DAI).

Derechos de vigencias o superficiales.

El titular de una concesión de explotación de minas debe pagar un derecho superficial, el cual se liquidará de forma semestral. El primer pago se realiza del 1 al 30 de enero, y el segundo del 1 al 30 de julio de cada año. (Art. 70 Ley No. 387 Ley Especial Sobre Exploración y Explotación de Minas)

Derechos de extracción o regalías.

El derecho de extracción se aplica sobre el valor de las sustancias extraídas, determinado en el sitio de producción, a partir del precio de ventas. El concesionario deberá presentar la factura de venta del mineral, y el MEM dará seguimiento al precio en el mercado internacional para verificar la factura. El pago se fija en el tres por ciento (3%) del valor de las sustancias. Este derecho no es deducible para fines del cálculo del Impuesto sobre la Renta, (Art. 72 Ley No. 387 Ley Especial Sobre Exploración y Explotación de Minas) y se pagará mensualmente dentro de los primeros quince días del mes siguiente. (Art. 71 Ley Especial Sobre Exploración y Explotación de Minas).

Impuesto sobre la renta anual.

El Impuesto sobre la Renta se determina aplicando una alícuota del treinta por ciento (30%) sobre la renta neta. Esta obligación es de carácter anual y debe liquidarse y pagarse el último día del segundo mes siguiente a la finalización del periodo fiscal, que inicia el 1 de enero y finaliza el 31 de diciembre.

Declaración de Impuestos Mensuales.

Las compañias como entidades responsables recaudadores y retenedoras de impuestos, deben cumplir con las presentaciones de los diferentes impuestos mensuales que están obligados, para ello la administración tributaria ha dispuesto de un solo formato electrónico de declaración, presentando los datos de liquidación para los impuestos mensuales relacionados con las Retenciones IR En La Fuente, Definitivas, Impuesto Al Valor Agregado; Pago Mínimo Definitivo sobre los ingresos, entre otros.

Para la presentación del formulario, así como su correspondiente pago mensual, la compañía tiene a más tardar el quinto día calendario del mes siguiente al periodo gravado, adicionalmente las entidades clasificadas como grandes contribuyentes deben efectuar un pago anticipado del IVA, correspondientes a las operaciones de la primeros quince dias del mes, el cual deberá pagar a más tardar el quinto día calendario después de finalizada dicha quincena.

A continuación, en listamos aquellos impuestos a declarar:

Pago mínimo definitivo.

El Pago Mínimo Definitivo “PMD” (del uno al tres por ciento, de conformidad al rango de ingresos anuales del contribuyente), recae sobre los ingresos brutos mensuales. Este PMD es considerado en el cálculo del Impuesto sobre la Renta Anual para efectos de comparar el treinta por ciento (30%) sobre la renta neta anual y la suma del PMD pagado mensualmente durante todo el ejercicio fiscal.

Retenciones IR En La Fuente; Definitiva.

La obligación de efectuar retenciones conlleva una responsabilidad solidaria por la falta de cumplimiento de conformidad con lo establecido en la ley impositiva vigente. En ese sentido, la ley obliga a declarar y pagar los importes retenidos por los diferentes conceptos establecidos en la ley.

Impuesto Al Valor Agregado “IVA”.

El Impuesto Al Valor Agregado, es un impuesto indirecto que grava actos realizados en el territorio nicaragüense. La alícuota aplicable es del quince por ciento (15%) sobre actividades de enajenación de bienes, importaciones de bienes, prestaciones de servicios y uso o goce de bienes. Para el caso de las exportaciones de bienes y servicios la alícuota aplicables es del cero por ciento (0%).

En relación con las exoneraciones de tributarias que se acogen compañias del sector minero, estas pueden hacer uso del derecho a solicitar compensación y/o devolución de créditos tributarios en los diferentes impuestos como:

Impuesto Selectivo al Consumo (ISC).

Impuesto al Valor Agregado (IVA).

Derecho Arancelarios de Importación (DAI).

Impuesto Específico Conglobado a los Combustibles (IECC).

El concesionario, deberá presentar anualmente y dentro de los primeros seis meses después de la entrada en vigor de la concesión lo siguiente:

- Esquema de producción por mineral a explotar.

- Listado de maquinaria, equipo, repuestos e insumos que importarán.

- Niveles de reserva para inventario físico de los bienes importados.

- Certificación de inscripción de registros ante DGI, DGSA.

- Plan anual de producción detallando cantidades de consumo combustibles.

- Solvencia fiscal actualizada.

El ministerio de energía y minas certificará el cumplimiento de las obligaciones de los concesionarios. El MEM en coordinación con la Dirección General de Servicios Aduaneros (DGSA) y con los concesionarios (en caso ser necesario) elaboraran de manera anual listado de insumos, maquinarias y demás efectos que necesiten introducir al país, sin obviar que estos tengan relación directa con la actividad minera. La lista es sujeta a actualizarse cada tres meses o cuando el MEM estime necesario.

El trámite para realizar se efectúa en la oficina de la Ventanilla Única de Trámites (VUT), situada en el MEM. El concesionario por medio de los servicios de una agencia aduanera autorizada generará la solicitud digital en el módulo de exoneraciones (MODEXO) de la DGA adjuntando las documentaciones de respaldo, formato debidamente validado con la firma y sello del representante legal de la concesión minera, para su verificación y notificación para aprobación, denegación o rechazo de solicitud.

Así mismo el MEM en coordinación con la DGI establecerán procedimiento para el cálculo de los coeficientes técnicos y los índices de rendimiento sobre el consumo de combustible.

Todas las solicitudes de exoneración de impuestos deberán presentarse ante el MEM para su revisión técnica y posterior aprobación o denegación, en el formato elaborado para tal fin y serán otorgados para los insumos, maquinarias y demás efectos que tengan relación directa con la actividad de la conexión.

Con relación a los impuestos municipales, los ingresos exportables generados por los concesionarios del sector minero están exentos de tributos locales (Art. 296 numeral 6 Ley No. 822 Ley de Concertación Tributaria en concordancia art. 207 segundo párrafo del Decreto No. 01-2013 Reglamento de la Ley de Concertación Tributaria), de igual manera gozarán de exoneración para el pago de impuestos que graven inmuebles de la compañía, dentro del perímetro de su concesión.

Fuentes.

- Ley No. 822 “Ley de Concertación Tributaria de Nicaragua.

- Decreto No. 01-2013 “Reglamento a la Ley de Concertación Tributaria de Nicaragua”.

- Ley No. 387 “Ley Especial Sobre Exploración y Explotación de Minas.

- Decreto ejecutivo 119-2001 “Reglamento de la Ley 387, Ley Especial Sobre Exploración y Explotación de Minas”.

- Ley No. 1045 “Ley del Digesto Jurídico Nicaragüense de la Materia del Sector Energético y Minero”.

- Indicadores Mineros. MEM

- Informe Anual 2024. BCN.